No RE 574.706, o STF decidiu que o ICMS não entra na base de cálculo do PIS e da COFINS. A decisão ficou conhecida como Tese do Século, e o apelido não é exagero: estima-se que bilhões de reais foram recolhidos indevidamente antes dela.

A lógica é simples. O ICMS passa pelo caixa da empresa, mas pertence ao Estado. Nunca foi receita do contribuinte. Mesmo assim, durante anos a Receita Federal exigiu que ele integrasse a base do PIS e da COFINS, duas contribuições que incidem justamente sobre receita.

O STF corrigiu isso. A tese fixada foi direta:

"O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS."

Por que essa tese importa?

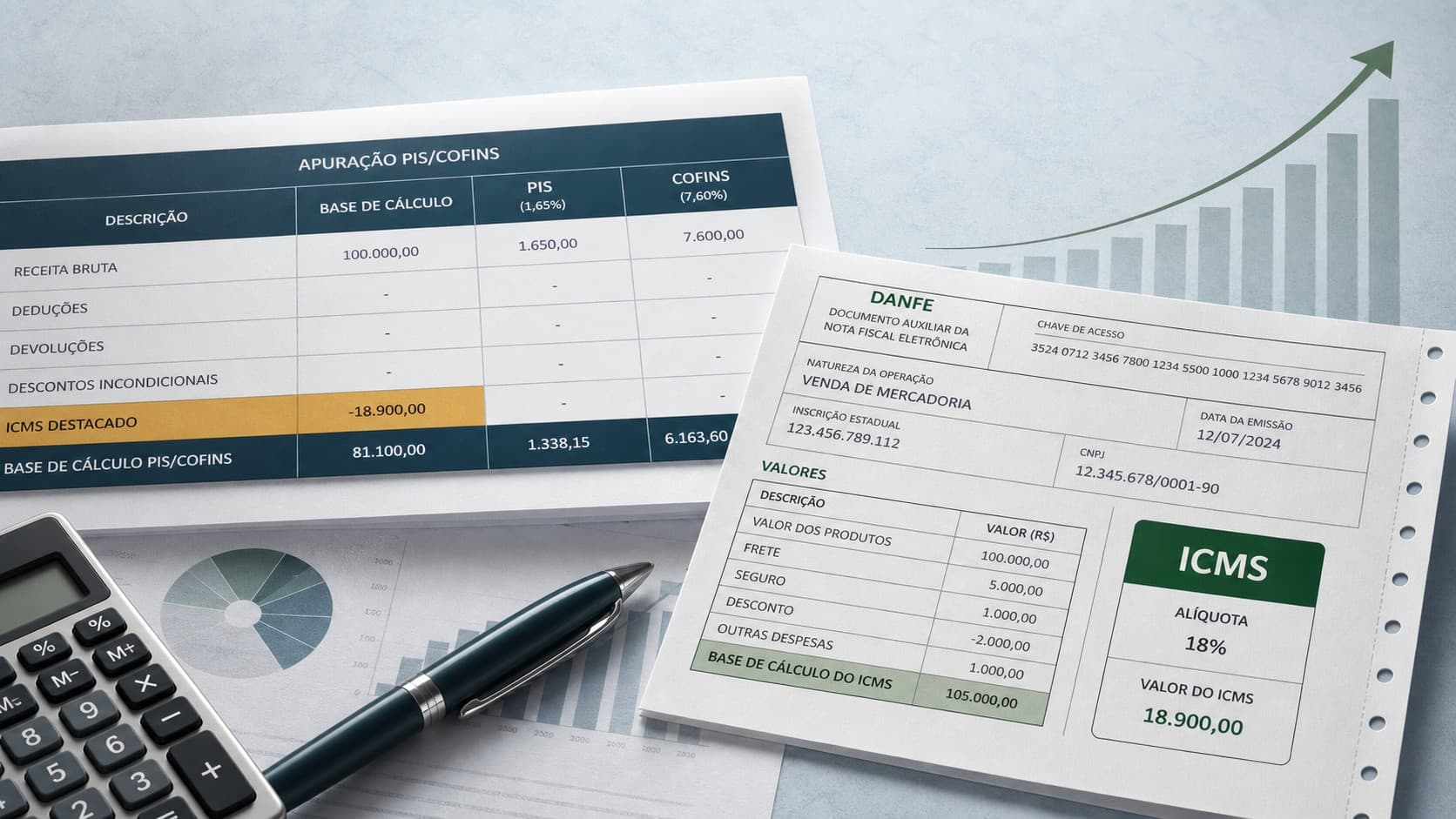

Durante anos, a Receita Federal exigiu que o ICMS entrasse na base de cálculo do PIS e da COFINS. O problema é que o ICMS, apesar de passar pelo caixa da empresa, é tributo estadual. Não é receita da empresa.

O STF reconheceu exatamente isso: se o ICMS não é faturamento do contribuinte, não pode servir de base para contribuições que incidem sobre receita.

Quais empresas podem ter direito?

A tese se aplica principalmente a empresas que estiveram no Lucro Real ou Lucro Presumido e recolheram PIS/COFINS com o ICMS incluído na base. Comércio, indústria e alguns prestadores de serviço são os perfis com maior ocorrência de valores a revisar, especialmente quando havia volume relevante de faturamento com destaque de ICMS nas operações.

Empresas do Simples Nacional, em geral, ficam de fora dessa tese específica. No Simples, PIS e COFINS são recolhidos de forma unificada no DAS — sem apuração separada, não há como aplicar a exclusão do ICMS da base. Mas isso não significa ausência de oportunidades. O Simples tem acesso a outras teses, como a recuperação de INSS sobre verbas indenizatórias (RE 593.068) e a restituição de ICMS-ST pago a maior (RE 596.832). O que se aplica a cada caso depende de análise individual.

A elegibilidade considera fatores como:

- regime tributário adotado;

- período de apuração;

- notas fiscais emitidas;

- apurações de PIS/COFINS;

- valores de ICMS destacados;

- existência de ação judicial ou administrativa anterior;

- compensações já realizadas.

Quanto uma empresa pode recuperar?

Não existe percentual único. O valor depende do histórico fiscal, do volume de faturamento, da carga de ICMS e de como PIS e COFINS foram apurados ao longo dos anos.

A revisão identifica quanto foi recolhido a maior pela inclusão indevida do ICMS na base e aplica a atualização do crédito conforme os critérios vigentes.

Estimativas genéricas costumam induzir a erro. O diagnóstico precisa partir dos documentos fiscais e contábeis reais da empresa.

Existe prazo para recuperar?

Sim, e as regras têm particularidades por conta da modulação definida pelo STF.

O julgamento do mérito foi em 15 de março de 2017. Os embargos de declaração foram julgados em 13 de maio de 2021. O STF modulou os efeitos: empresas com ações ajuizadas até 15 de março de 2017 têm cenários distintos das que nunca discutiram o tema.

Para quem nunca entrou com ação, o período recuperável parte de março de 2017. Em 2026, o prazo prescricional de cinco anos já alcança inteiramente o período posterior à modulação. Isso torna a análise mais direta do que era em 2021 ou 2022, quando a data de corte ainda gerava cálculos mais complexos. O cenário hoje é mais claro, ainda que cada caso precise ser avaliado individualmente.

O que fazer agora?

Muitas empresas ainda não revisaram seus créditos ou não verificaram se havia valor a recuperar nos períodos possíveis. A revisão exige cruzamento de documentos fiscais, apurações e histórico jurídico da empresa.

A JusFiscal realiza diagnóstico inicial para identificar potencial de recuperação tributária, com análise individualizada e sem promessa de resultado.